Koszty notarialne przy zakupie mieszkania – co musisz wiedzieć?

Ostatnia aktualizacja 29-04-2026

Planujesz zakup mieszkania od dewelopera albo z rynku wtórnego? Jeśli tak, na pewno interesują Cię koszty związane z tym przedsięwzięciem. Jednym z najczęściej przewijających się w tym kontekście tematów są koszty notarialne.

Kto musi opłacić wynagrodzenie notariusza? Jakie jeszcze dodatkowe koszty stoją na drodze do zdobycia wymarzonej nieruchomości? W tym artykule znajdziesz wszystko, co musisz wiedzieć o opłatach notarialnych przy zakupie mieszkania.

Spis treści:

Co wpływa na koszty dodatkowe przy zakupie mieszkania?

Wydatki, jakie trzeba ponieść, zależą od wielu czynników. Jednym z ważniejszych jest wartość kupowanej przez Ciebie nieruchomości — to przede wszystkim od niej będą zależeć późniejsze opłaty. Istotny jest też sposób finansowania: płatność gotówką albo kredyt hipoteczny.

Przy zakupie nieruchomości zawsze należy sprawdzić jej sytuację prawną. I to niezależnie od tego, czy jest to oferta z rynku pierwotnego, tzn. bezpośrednio od dewelopera, czy rynku wtórnego, a więc mieszkanie sprzedaje jego aktualny właściciel. Pozwoli to uniknąć komplikacji, takich jak niespodziewane dodatkowe obciążenia finansowe czy koszty sporów sądowych.

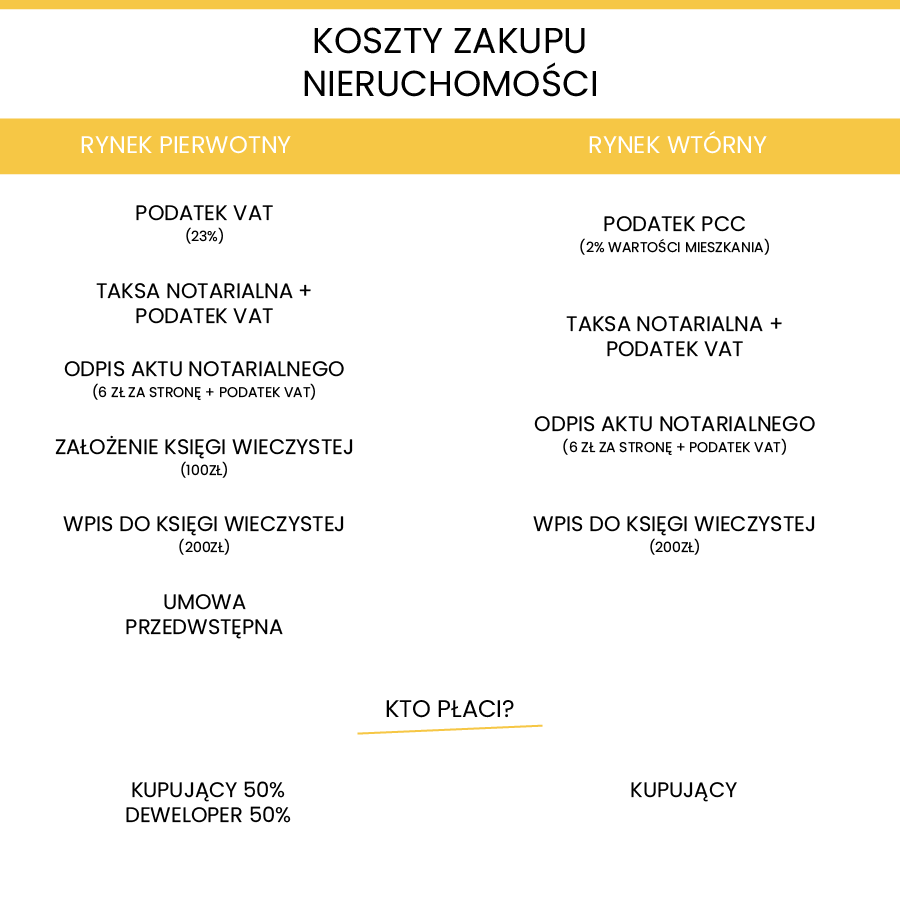

Wśród kosztów dodatkowych, jakie ponosi nabywca mieszkania, są też opłaty związane z usługami ekspertów, takich jak pośrednik w obrocie nieruchomościami, prawnik, ubezpieczyciel, a także notariusz. Kto decyduje się na kupno mieszkania od dewelopera, płaci podatek VAT uwzględniony w cenie inwestycji. Dla transakcji na rynku wtórnym obowiązuje natomiast podatek od czynności cywilnoprawnych. Należy także ponieść koszty notarialne, o których więcej dowiesz się w dalszej części artykułu.

Co wchodzi w skład kosztów notarialnych przy zakupie mieszkania?

Kupujący mieszkanie z rynku wtórnego ponosi koszty notarialne, z których część ma stałą wysokość, a część uzależniona jest od wartości mieszkania. Przyjrzymy się zatem bliżej elementom składającym się na koszty notarialne przy zakupie nieruchomości.

Taksa notarialna

Jednym z najważniejszych kosztów zakupu nowego mieszkania jest taksa notarialna. To maksymalna kwota, jaką pobiera notariusz za wykonanie czynności prawnej — w tym przypadku za sporządzenie aktu notarialnego, który jest w Polsce niezbędny do podpisania umowy zakupu mieszkania. Dokument ten potwierdza Twoje prawo do nieruchomości i stanowi zabezpieczenie dowodowe na wypadek ewentualnego sporu.

Maksymalna stawka taksy notarialnej regulowana jest przez rozporządzenie Ministra Sprawiedliwości z 28 czerwca 2004 roku i zależy od wartości przedmiotu czynności prawnej, czyli Twojego przyszłego mieszkania. Poniższa tabela pokazuje obowiązujące maksymalne stawki (stan na 2026 rok).

| Wartość przedmiotu czynności notarialnej |

Maksymalna stawka taksy notarialnej |

| poniżej 3000 zł |

100 zł |

| 3000 zł - 10 000 zł |

100 zł + 3% od nadwyżki powyżej 3000 zł |

| 10 000 zł - 30 000 zł |

310 zł + 2% od nadwyżki powyżej 10 000 zł |

| 30 000 zł - 60 000 zł |

710 zł + 1% od nadwyżki powyżej 30 000 zł |

| 60 000 zł - 1 000 000 zł |

1010 zł + 0,4% od nadwyżki powyżej 60 000 zł |

| 1 000 000 zł - 2 000 000 zł |

4770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł |

| powyżej 2 000 000 zł |

6770 zł + 0,25% od nadwyżki powyżej 2 000 000 zł, nie więcej jednak niż 10 000 zł, a w przypadku czynności dokonywanych pomiędzy osobami zaliczonymi do I grupy podatkowej w rozumieniu przepisów ustawy z 28 lipca 1983 r. o podatku od spadków i darowizn, nie więcej niż 7500 zł |

Czy taksę notarialną można negocjować?

Tak. Rozporządzenie Ministra Sprawiedliwości określa wyłącznie maksymalne stawki taksy notarialnej, a nie kwoty sztywno obowiązujące w każdej kancelarii. Oznacza to, że notariusz nie może pobrać więcej, niż wynika z tabeli stawek, ale może zaproponować wynagrodzenie niższe.

W praktyce wysokość opłaty bywa przedmiotem negocjacji. Warto przed podpisaniem aktu skontaktować się z kilkoma kancelariami i zapytać o całkowity koszt sporządzenia umowy, uwzględniający taksę oraz podatek VAT.

Odpis aktu notarialnego

Zakup mieszkania lub domu wiąże się także ze sporządzeniem aktu notarialnego. Notariusz zachowuje oryginalny akt, a strony transakcji otrzymują odpisy o mocy prawnej oryginału. Ile kosztuje akt notarialny mieszkania? To 6 zł za stronę odpisu plus podatek VAT.

Stałe opłaty sądowe

W skład opłat notarialnych wchodzą także:

- opłata za założenie księgi wieczystej w wysokości 100 zł,

- opłata za wpis do księgi wieczystej potwierdzający prawo własności w wysokości 200 zł,

- w przypadku finansowania zakupu kredytem hipotecznym — opłata za dokonanie wpisu hipoteki do księgi wieczystej w wysokości 200 zł.

Wpis do księgi wieczystej – ile kosztuje i kto go opłaca?

Zawarcie umowy sprzedaży w formie aktu notarialnego to jedno, ale aby formalnie potwierdzić zmianę właściciela, konieczny jest jeszcze wpis w księdze wieczystej. Opłata za wpis prawa własności do księgi wieczystej wynosi 200 zł i ma stałą wysokość.

Jeśli zakup finansujesz kredytem hipotecznym, pojawia się dodatkowa opłata za wpis hipoteki do księgi wieczystej – również w wysokości 200 zł.

W przypadku mieszkania z rynku pierwotnego może być konieczne także założenie księgi wieczystej. Przypomnijmy, że opłata stała za założenie księgi wieczystej wynosi 100 zł.

Koszty te co do zasady pokrywa kupujący. W praktyce opłaty sądowe są najczęściej pobierane przez notariusza przy podpisywaniu aktu i następnie przekazywane do właściwego sądu wraz z wnioskiem o dokonanie wpisu.

Podatek od czynności cywilnoprawnych

W przypadku zakupu mieszkania z rynku wtórnego konieczne jest zapłacenie PCC — podatku od czynności cywilnoprawnych. Jego wysokość jest równa 2% wartości kupowanego mieszkania.

Kwotę tę należy wpłacić na konto urzędu skarbowego po złożeniu deklaracji PCC-3, czyli formularza, który składa się w chwili dokonania czynności cywilnoprawnej. Uwaga: od 2024 roku zgodnie z art. 9 pkt 17 ustawy o PCC z podatku zwolnione są osoby kupujące swoje pierwsze mieszkanie.

PCC przy zakupie na kredyt – podatek od ustanowienia hipoteki (0,1% lub 19 zł)

Jeżeli finansujesz zakup mieszkania kredytem hipotecznym, oprócz standardowego podatku PCC od umowy sprzedaży może pojawić się również podatek od ustanowienia hipoteki.

W 99% przypadków przy kredycie hipotecznym zapłacisz stałą kwotę 19 zł. Wynika to z faktu, że ustanawiana jest hipoteka umowna zabezpieczająca wierzytelność o nieustalonej wysokości (kapitał wraz z odsetkami i kosztami).

To dodatkowy koszt, który należy uwzględnić przy kalkulowaniu całkowitej kwoty potrzebnej na sfinalizowanie transakcji — szczególnie gdy zakup odbywa się z udziałem banku.

PCC 6% przy zakupie kolejnego mieszkania – kiedy obowiązuje?

Od 1 stycznia 2024 roku w określonych sytuacjach obowiązuje podwyższona stawka podatku PCC w wysokości 6%. Dotyczy ona przypadków, gdy nabywca posiada już co najmniej pięć lokali (lub udziały w nich) i kupuje kolejny.

Wyższa stawka może mieć również zastosowanie, gdy kupowanych jest co najmniej sześć lokali stanowiących odrębne nieruchomości w jednym lub kilku budynkach wzniesionych na tym samym gruncie — również w formie udziałów. W takiej sytuacji podatek PCC może zostać naliczony nawet wtedy, gdy lokale są opodatkowane podatkiem VAT.

Warto doprecyzować, że stawka 6% PCC ma zastosowanie tylko w przypadku zakupu szóstego i każdego kolejnego mieszkania, które znajduje się w tym samym budynku lub w kilku budynkach wybudowanych na tej samej nieruchomości gruntowej. Oznacza to, że zakup wielu lokali w różnych lokalizacjach zazwyczaj nie podlega tej podwyższonej opłacie.

Regulacja ta ma na celu ograniczenie hurtowych zakupów mieszkań.

Kto jest zwolniony z PCC przy zakupie pierwszego mieszkania?

Zwolnienie z podatku PCC przysługuje osobom kupującym swoje pierwsze mieszkanie lub dom. Przywilej obejmuje również tych nabywców, którzy posiadają udziały w innej nieruchomości, o ile nie przekraczają one 50% i zostały nabyte w drodze dziedziczenia.

Warto pamiętać, że notariusz nie weryfikuje samodzielnie, czy kupujący spełnia warunki zwolnienia. Konieczne jest złożenie stosownego oświadczenia. Podanie nieprawdziwych informacji może zostać zakwalifikowane jako przestępstwo lub wykroczenie skarbowe.

Kto płaci notariuszowi przy zakupie mieszkania?

Zasadą przyjętą na rynku wtórnym jest, że to kupujący ponosi koszty notarialne. Oznacza to, że poza ceną nieruchomości musi on uwzględnić także taksę notarialną, opłaty sądowe oraz ewentualny podatek PCC.

Inaczej wygląda sytuacja przy zakupie mieszkania od dewelopera. W takim przypadku koszty notarialne związane z umową deweloperską są dzielone po połowie między dewelopera a nabywcę, zgodnie z przepisami chroniącymi kupujących.

Czy umowa przedwstępna u notariusza generuje dodatkowe koszty?

Tak. Jeśli zdecydujesz się zawrzeć umowę przedwstępną w formie aktu notarialnego, musisz liczyć się z dodatkowymi opłatami. Sama umowa przedwstępna nie musi być sporządzona u notariusza, ale taka forma daje znacznie silniejszą ochronę interesów obu stron.

W praktyce notariusz najczęściej pobiera część taksy przy sporządzeniu umowy przedwstępnej, a pozostałą część przy podpisaniu umowy przenoszącej własność. Oznacza to, że koszt taksy może zostać podzielony na dwa etapy. Do tego dochodzą opłaty za wypisy aktu oraz ewentualne koszty sądowe.

Dlaczego wiele osób decyduje się mimo to na notarialną formę umowy przedwstępnej? Daje ona możliwość wpisania do księgi wieczystej roszczenia o zawarcie umowy przyrzeczonej. Dzięki temu sprzedający nie może swobodnie sprzedać nieruchomości innej osobie bez konsekwencji prawnych. W przypadku zwykłej umowy cywilnej ochrona jest słabsza — w razie problemów można dochodzić co najwyżej odszkodowania.

Choć wiąże się to z dodatkowymi kosztami, notarialna umowa przedwstępna może znacząco zwiększyć bezpieczeństwo całej transakcji.

A co z garażem lub komórką lokatorską?

Koszty notarialne przy zakupie garażu lub komórki lokatorskiej oblicza się według tych samych zasad, co w przypadku mieszkania — kluczowa jest wartość transakcji. Różnica polega na tym, że przy niższych kwotach zastosowanie mają niższe progi taksy notarialnej.

Jeżeli wartość nieruchomości nie przekracza 3 000 zł, maksymalna taksa wynosi 100 zł. W przedziale od 3 000 zł do 10 000 zł zapłacisz 100 zł plus 3% od nadwyżki powyżej 3 000 zł.

Dla kwot od 10 000 zł do 30 000 zł taksa wynosi 310 zł plus 2% od nadwyżki ponad 10 000 zł. Przy wartości od 30 000 zł do 60 000 zł koszt to 710 zł plus 1% od nadwyżki powyżej 30 000 zł.

Do wyliczonej taksy należy doliczyć podatek VAT. Warto też pamiętać, że — podobnie jak przy zakupie mieszkania — podane kwoty są stawkami maksymalnymi i ostateczne wynagrodzenie notariusza może być niższe.

Jak obliczyć opłaty notarialne przy kupnie nieruchomości? Przykłady

Jak zatem obliczyć koszty notarialne? Dla mieszkań o wartościach z przedziału 60 000 zł - 1 000 000 zł wysokość taksy notarialnej to 1010 zł + 0,4 proc. nadwyżki z kwoty przekraczającej 60 000 zł. Jeżeli zatem cena mieszkania wynosi 500 000 zł, wysokość opłat przedstawia się następująco: 1010 zł + 0,4 proc. z 440 000 zł, czyli łącznie 2770 zł taksy notarialnej.

Z kolei dla nieruchomości o wartości pomiędzy 1 000 000 zł a 2 000 000 zł koszt taksy notarialnej to 4770 zł + 0,2 proc. od nadwyżki powyżej 1 000 000 zł. Dlatego za mieszkanie warte 1 200 000 zł zapłacisz: 4770 zł + 0,2 proc. z 200 000 zł, czyli w sumie 5170 zł.

Przykład: ile realnie zapłacisz u notariusza przy mieszkaniu za 500 000 zł?

Załóżmy, że kupujesz mieszkanie na rynku wtórnym za 500 000 zł i nie korzystasz z kredytu hipotecznego. Sama taksa notarialna wyniesie maksymalnie 2 770 zł. Do tej kwoty należy doliczyć 23% podatku VAT, czyli 637,10 zł. Łącznie daje to 3 407,10 zł brutto wynagrodzenia notariusza.

Jeśli jest to zakup na rynku wtórnym, musisz dodatkowo zapłacić podatek PCC w wysokości 2% ceny nieruchomości, czyli 10 000 zł. Do tego dochodzi opłata za wpis prawa własności do księgi wieczystej – 200 zł.

W praktyce oznacza to, że przy mieszkaniu za 500 000 zł łączna kwota, którą trzeba przygotować na opłaty notarialne i sądowe (bez kredytu), przekroczy 13 000 zł.

Przykład: mieszkanie za 800 000 zł na kredyt hipoteczny

Taksa notarialna w przedziale 60 000 zł – 1 000 000 zł wynosi maksymalnie 1010 zł + 0,4% od nadwyżki ponad 60 000 zł. Nadwyżka wynosi 740 000 zł, a 0,4% tej kwoty to 2 960 zł. Łącznie daje to 3 970 zł taksy notarialnej.

Po doliczeniu 23% VAT wynagrodzenie notariusza wyniesie 4 883,10 zł brutto.

Jeżeli zakup finansowany jest kredytem hipotecznym, trzeba doliczyć opłatę za wpis hipoteki do księgi wieczystej – 200 zł – oraz podatek od ustanowienia hipoteki, który wyniesie zazwyczaj zryczałtowane 19 zł.

Dodatkowo, jeśli jest to transakcja na rynku wtórnym, zapłacisz także podatek PCC w wysokości 2% wartości nieruchomości, czyli 16 000 zł.

Kalkulator kosztów notarialnych – jak samodzielnie oszacować opłaty?

Choć w sieci dostępne są kalkulatory kosztów zakupu nieruchomości, możesz w prosty sposób oszacować opłaty samodzielnie. Wystarczy znać wartość transakcji oraz to, czy zakup odbywa się na rynku pierwotnym, czy wtórnym, a także czy finansujesz go kredytem hipotecznym.

Pierwszym krokiem jest obliczenie maksymalnej taksy notarialnej według odpowiedniego progu wartości nieruchomości. Następnie do uzyskanej kwoty doliczasz 23% podatku VAT.

Jeżeli kupujesz mieszkanie na rynku wtórnym, dodaj 2% podatku od czynności cywilnoprawnych (PCC). W przypadku kredytu hipotecznego uwzględnij także podatek od ustanowienia hipoteki (zryczałtowana kwota 19 zł) oraz opłatę 200 zł za wpis hipoteki do księgi wieczystej.

Nie zapomnij również o stałej opłacie 200 zł za wpis prawa własności do księgi wieczystej, a w przypadku rynku pierwotnego — o koszcie założenia księgi wieczystej.

Zestawiając te elementy krok po kroku, możesz z dużą dokładnością oszacować, jakiej kwoty potrzebujesz na sfinalizowanie transakcji u notariusza.

Planujesz skorzystanie z usług notariusza? Pomożemy Ci go znaleźć

Dzięki naszemu poradnikowi wiesz już, że poza ceną mieszkania należy uwzględnić koszty związane z obsługą transakcji kupna. Niezależnie od tego, czy planujesz zakup mieszkania albo domu od dewelopera, czy z rynku wtórnego, będziesz musiał udać się do notariusza. Z naszym wsparciem dokonasz najlepszego wyboru usług, ponieważ współpracujemy ze sprawdzonymi kancelariami. Pomożemy Ci zadbać o bezpieczeństwo transakcji zakupu.

Notariusz pilnie potrzebny? Pomożemy!

Ile kosztuje notariusz przy kupnie mieszkania? Najczęściej zadawane pytania

Co składa się na koszty notarialne przy zakupie mieszkania?

W przypadku zakupu mieszkania na rynku wtórnym kupujący musi opłacić taksę notarialną, koszt uzyskania odpisu aktu notarialnego, stałe opłaty sądowe oraz podatek od czynności cywilnoprawnych.

Co to jest taksa notarialna?

To kwota, jaką pobiera notariusz za sporządzenie aktu notarialnego. Jej maksymalną wysokość określa rozporządzenie Ministra Sprawiedliwości z 28 czerwca 2004 roku.

Kto płaci za notariusza przy kupnie mieszkania?

Na rynku wtórnym koszty ponosi kupujący, natomiast przy zakupie od dewelopera koszty notarialne umowy deweloperskiej dzielone są po połowie.

Jakie inne koszty dodatkowe poza opłatami za czynności notarialne trzeba uwzględnić przy zakupie nieruchomości?

Zależnie od przebiegu transakcji, mogą to być: opłaty dla biura nieruchomości, koszty okołokredytowe (w przypadku wzięcia kredytu hipotecznego) czy ubezpieczenie nieruchomości.

Ile kosztuje notariusz przy kupnie mieszkania w 2026 roku?

Koszt zależy od wartości nieruchomości i obejmuje taksę notarialną (z VAT), opłaty sądowe oraz – na rynku wtórnym – 2% PCC. Przy mieszkaniu za 500 000 zł sama taksa wynosi maksymalnie 2 770 zł netto + 23% VAT.

Czy koszty notarialne można doliczyć do kredytu hipotecznego?

Przepisy nie regulują tego wprost – zależy to od warunków oferty banku. W praktyce część kosztów trzeba pokryć ze środków własnych w momencie podpisania aktu notarialnego.

Czy można negocjować koszty notarialne?

Tak, ponieważ rozporządzenie określa maksymalne stawki taksy notarialnej, a nie ceny sztywne. Warto zapytać w kilku kancelariach o indywidualną wycenę.

Czy przy zakupie mieszkania od dewelopera płaci się PCC?

Nie, przy zakupie na rynku pierwotnym nie obowiązuje 2% podatek PCC. Cena mieszkania zawiera podatek VAT.

Kiedy trzeba zapłacić koszty notarialne?

Opłaty uiszcza się przy podpisaniu aktu notarialnego. W przypadku PCC sporządzanego w formie aktu notarialnego podatek pobiera notariusz i przekazuje go do urzędu skarbowego.

Jakie dokumenty są potrzebne u notariusza przy zakupie mieszkania?

Zakres dokumentów zależy od rodzaju transakcji, ale obejmuje m.in. dokumenty potwierdzające tożsamość stron oraz dokumenty dotyczące nieruchomości. W przypadku kredytu hipotecznego wymagane będą również dokumenty związane z ustanowieniem hipoteki.

Wróć